ATR چیست؟

اندیکاتور ATR (Average True Range) یک ابزار تحلیل تکنیکال است که توسط جی.ولز وایلدر جونیور توسعه یافته است. این اندیکاتور در کتاب “مفاهیم جدید در سیستم های معامله گری تکنیکال” در سال 1978 معرفی شد. ATR برای اندازه گیری نوسانات یک جفت ارز با محاسبه میانگین محدوده بین قیمت های بالا و پایین در یک دوره زمانی مشخص طراحی شده است. برای یافتن پاسخ سوال at در پرایس اکشن چیست ادامه مقاله را بخوانید.

ATR چگونه محاسبه می شود؟

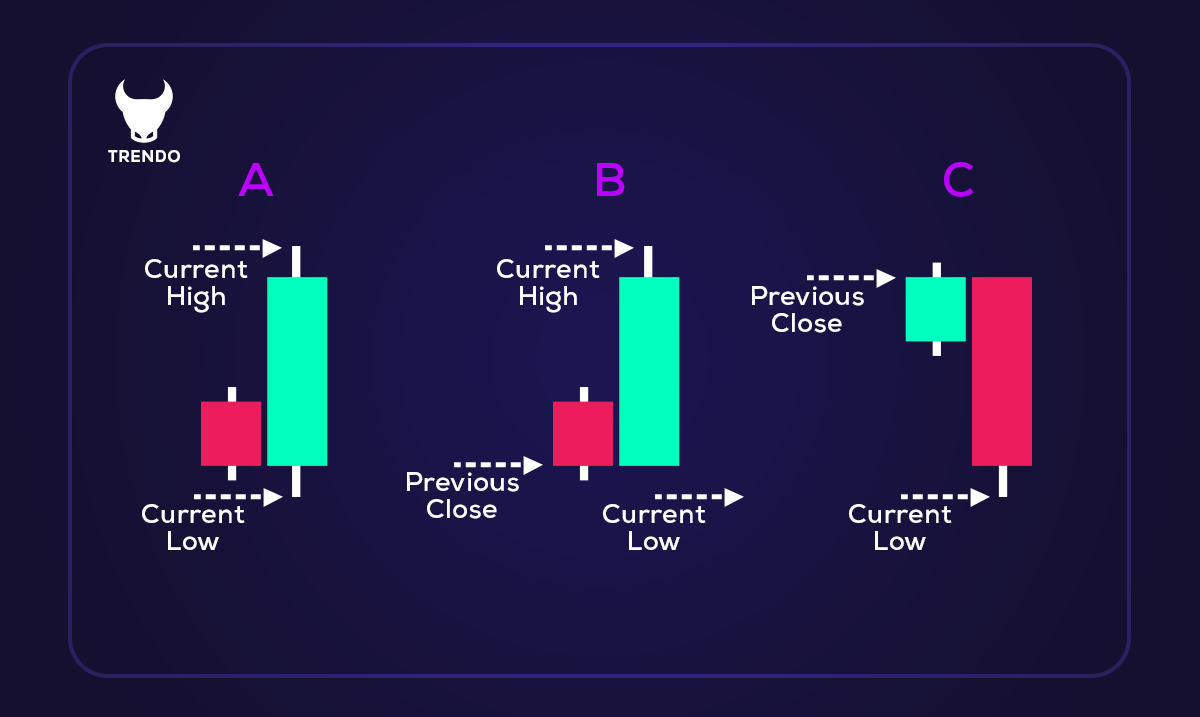

برای محاسبه ATR، باید محدوده واقعی(True Range) یک جفت ارز را در نظر بگیرید. محدوده واقعی بالاترین مقدار عددی بین گزینه های زیر است:

- اختلاف بین قیمت سقف و کف کندل جاری

- اختلاف قیمت سقف کندل جاری و قیمت بسته شدن کندل قبلی

- اختلاف قیمت کف کندل جاری و قیمت بسته شدن کندل قبلی

سپس برای محاسبه ATR، بین محدوده های واقعی به دست آمده در تعداد دوره معین، میانگین گرفته می شود.معمولا در فارکس اکثر معامله گران از دوره ۱۴ برای این اندیکاتور استفاده میکنند ولی با توجه به استراتژی معامله گر در تایم فریم های مختلف نیز قابل تغییر میباشد.

چرا اندیکاتور ATR مهم است؟

اندیکاتور ATR بینش های ارزشمندی را در مورد نوسانات یک جفت ارز به معامله گران ارائه می دهد. با درک سطح نوسان، معامله گران می توانند استراتژی های معاملاتی خود را مطابق با آن تنظیم کنند. ATR می تواند به تعیین محل مناسب سفارش های حد ضرر (Stop-Loss) و نواحی سیو سود (Take-Profit) کمک کند. همچنین این ابزار می تواند به شناسایی فرصت های معامله گری و ارزیابی ریسک مرتبط با یک جفت ارز خاص کمک کند.

حتما بخوانید:

مهم ترین جفت ارزها و نمادهای بازار فاركس

نحوه کار با اندیکاتور atr

معامله گران می توانند به روش های مختلفی از اندیکاتور ATR در استراتژی معاملاتی خود استفاده کنند. این روش ها عبارتند از:

- نواحی حد ضرر و سیو سود بر اساس نوسانات

- شناسایی فرصت های ترید

- ارزیابی ریسک

- تأیید روند

هر کدام از روش های بالا را در ادامه تشریح می کنیم.

نواحی حد ضرر و سیو سود بر اساس نوسانات :

ATR را می توان برای تعیین سطوح حد ضرر و سیو سود بر اساس نوسانات جاری یک جفت ارز استفاده کرد. هنگامی که نوسانات بالا است، حد ضرر و سیو سود دورتری را می توان به ترتیب برای جلوگیری از توقف زودهنگام و کسب سود تنظیم کرد . برعکس، در دورههایی با نوسانات کم، حد ضرر و سفارش سیو سود باید در نقاط نزدیک تری قرار بگیرند و با اندیکاتور ATR هم خوانی داشته باشند. همانطور که در شکل زیر مشاهده می کنید دوره بین عدد ۱ و ۲ دوره پرنوسانی بوده است و اندیکاتور ATR نیز این نوسان را با روند صعودی خود به خوبی نشان می دهد. اما دوره بین عدد ۲ و ۳ کندل ها را به صورت رنج می بینیم که اندیکاتور ATR نیز را با روند نزولی خود گواه این ماجرا است.

شناسایی فرصت های ترید:

اندیکاتور ATR میتواند با توجه ویژه دورههای پرنوسان به شناسایی فرصتهای ترید کمک کند. با استفاده از ATR می توان شکست و خارج شدن از دوره های رنج یا تغییرات قیمت قابل توجه را شناسایی کرد. معامله گران می توانند قبل از ورود به معامله منتظر بمانند تا قیمت از بالا یا پایین یک سطح ATR خاص را بشکند.

ارزیابی ریسک:

با درک نوسانات یک جفت ارز، معامله گران می توانند ریسک مرتبط با یک معامله خاص را ارزیابی کنند. مقدار ATR بالاتر نشان دهنده نوسانات بیشتر و ریسک بالقوه بالاتر است. معامله گران می توانند حجم پوزیشن خود را تنظیم کنند یا برای مدیریت موثر ریسک و سرمایه در دوره های پرنوسان، معامله نکنند.

تأیید روند:

ATR را می توان در کنار سایر اندیکاتورهای تکنیکال برای تأیید روند استفاده کرد. هنگامی که مقدار ATR افزایش مییابد، تقویت روند حاضر را نشان میدهد که نشاندهنده احتمال بالاتر شکست(Breakout) یا ادامه روند است. در مقابل، کاهش مقدار ATR ممکن است نشان دهنده ضعف روند یا بازار رنج یا خنثی باشد که می تواند منجر به برگشت روند شود. با دقت نمودار زیر را در نظر بگیرید.

حتما بخوانید:

بازار روند دار و رنج یا خنثی چیست؟

استراتژیهای معاملاتی ATR

اندیکاتور ATR زمانی واقعاً قدرتمند میشود که آن را به قوانین معاملاتی عملی تبدیل کنید. در ادامه، چهار استراتژی رایج مبتنی بر اندیکاتور ATR برای تریدرها ارائه شده است. هر استراتژی شامل قوانین ورود، حد ضرر (Stop-Loss)، حد سود (Take-Profit) و مدیریت ریسک است.

همواره از تنظیم استاندارد ATR(14) استفاده کنید، مگر اینکه خلاف آن ذکر شده باشد. ابتدا همه چیز را در حساب دمو تست کنید و هرگز بیش از ۱٪ از سرمایه خود را در یک معامله ریسک نکنید.

استراتژی شکست با ATR

این استراتژی حرکات انفجاری پس از دورههای تثبیت کمنوسان را شکار میکند — ایدهآل برای زمان انتشار اخبار یا شکست محدودههای قیمتی.

قوانین گامبهگام:

-

به دنبال فاز تثبیت باشید که در آن ATR(14) حداقل طی ۲۰ تا ۳۰ کندل صاف یا نزولی بوده است (فاز کمنوسان).

-

منتظر یک کندل شکست قدرتمند باشید که بهوضوح بالای مقاومت (پوزیشن خرید) یا پایین حمایت (پوزیشن فروش) بسته شود.

-

شکست را با افزایش ATR تأیید کنید — مقدار فعلی ATR باید حداقل ۱۵ تا ۲۰٪ بالاتر از میانگین ۱۰ دوره قبلی باشد.

-

ورود در بسته شدن کندل شکست یا در باز شدن کندل بعدی انجام شود.

حد ضرر: به اندازه ۱ × ATR پایینتر از نقطه ورود (در خرید) یا بالاتر از ورود (در فروش) قرار دهید.

حد سود: هدف اولیه ۲ × ATR است. میتوانید حد سود را بر اساس نسبت ریسک به ریوارد (R:R) شخصی خود تنظیم کنید.

مدیریت ریسک: حداکثر ریسک ۱٪ سرمایه. اگر ATR در حال حاضر بهطور غیرعادی بالا باشد (ریسک فیکاوت)، از معامله صرفنظر کنید.

استراتژی کانال ATR (شکست کانال کلتنر)

با استفاده از ATR کانالهای پویا بسازید و از گسترش نوسانات معامله بگیرید.

نحوه تنظیم:

-

خط میانی: EMA با دوره ۲۰

-

باند بالا: EMA + 2 × ATR(14)

-

باند پایین: EMA – 2 × ATR(14)

قوانین معاملاتی:

-

در روند نزولی، قیمت در امتداد باند پایین حرکت میکند و در روند صعودی در امتداد باند بالا (Channel Riding).

-

زمانی در جهت روند وارد شوید که قیمت خارج از باند مخالف بسته شود (شکست) و همزمان ATR در حال افزایش باشد.

-

فقط زمانی معامله کنید که شیب کانال بهوضوح در یک جهت باشد.

حد ضرر: به اندازه ۱ × ATR فراتر از باند مخالف.

حد سود: باند مخالف بعدی یا هدف ۳ × ATR.

نکته: این استراتژی را چندین بار روی جفتارز موردنظر خود در تایمفریم 4H در حساب دمو تمرین کنید. کلید موفقیت، تمرین مداوم و بکتستگیری منظم است.

استراتژی تأیید روند با ATR

از ATR برای فیلتر کردن فیکاوتها و همراهی با روندهای قدرتمند با اطمینان بیشتر استفاده کنید.

قوانین:

-

روند اصلی را با EMAهای 50/200 یا ساختار Higher High / Lower Low شناسایی کنید.

-

تنها زمانی در جهت روند معامله بگیرید که ATR(14) در حال افزایش باشد (گسترش نوسان).

-

اگر ATR در حال کاهش باشد (هشدار فرسایش روند)، سیگنالهای خلاف روند را نادیده بگیرید.

-

ورود روی پولبک به سطوح حمایت/مقاومت یا میانگینهای متحرک انجام شود.

حد ضرر: 1.5 × ATR از نقطه ورود (برای ایجاد فضای تنفس).

حد سود: 3 × ATR یا زمانی که ATR شروع به صاف شدن کند. در صورت افت شدید ATR، خروج زودهنگام انجام دهید.

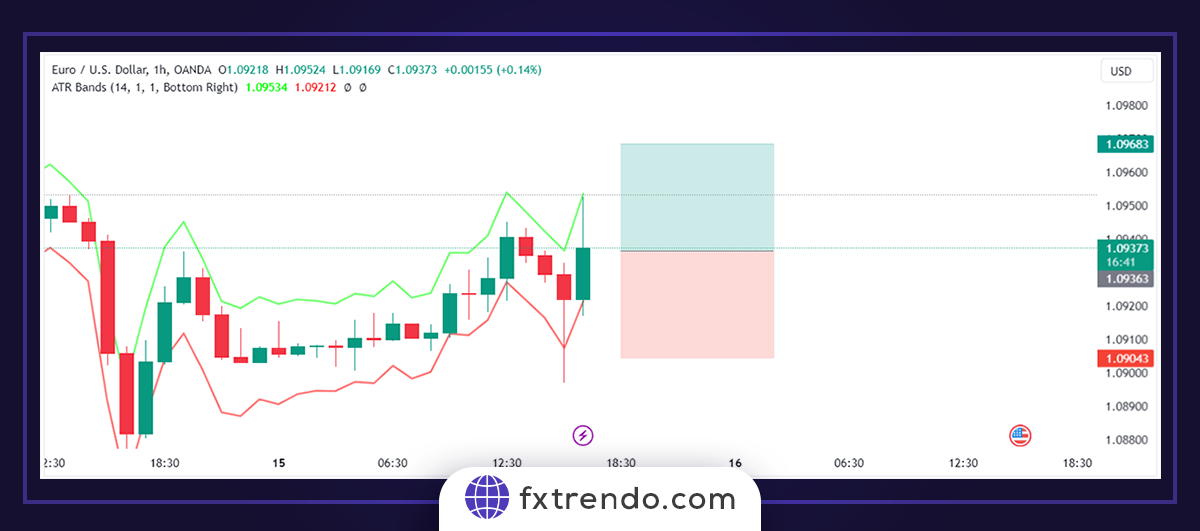

مثال واقعی – نمودار EUR/USD تایمفریم H1:

نمودار EUR/USD در پلتفرم معاملاتی ترندو در ادامه ارائه شده است. روند کلی در تایمفریمهای بالاتر نزولی بوده است. در نمودار یکساعته، یک ناحیه مقاومت داریم که قیمت چندین بار به آن واکنش نشان داده است. در انتهای محدوده، یک کندل نزولی قدرتمند بسته شده و افزایش همزمان ATR مومنتوم قوی نزولی را تأیید میکند.

میتوان در بسته شدن این کندل یا پس از دریافت تأیید از کندل نزولی بعدی در جهت روند، وارد پوزیشن فروش شد. حد ضرر روی 1.5 × ATR و هدف حد سود روی 3 × ATR تنظیم میشود.

اسکالپ با ATR

ایدهآل برای تایمفریمهای ۵ و ۱۵ دقیقه در زمان همپوشانی سشن لندن و نیویورک.

تنظیمات:

-

تایمفریم: M5 یا M15

-

قرار دادن ATR(14) روی نمودار

-

فیلتر اختیاری: EMA 50

قوانین:

-

تنها زمانی معامله کنید که ATR(14) بزرگتر از میانگین ATR روزانه باشد (نوسان بالاتر = شرایط بهتر برای اسکالپ).

-

ورود خرید زمانی که قیمت سقف سوئینگ اخیر را بشکند و مقدار ATR فعلی در حال افزایش باشد.

-

ورود فروش زمانی که قیمت کف سوئینگ اخیر را بشکند.

-

از تأیید بسیار سریع استفاده کنید (۱ تا ۲ کندل تأییدی).

حد ضرر: 0.5 × ATR (بسیار فشرده برای اسکالپ).

حد سود: 1 × ATR (حداقل نسبت 1:2 ریسک به ریوارد). نیمی از پوزیشن را در 0.7 × ATR ببندید و مابقی را تریل کنید.

این چهار استراتژی روی هر جفتارز ماژور یا مینور قابل اجرا هستند. کلید موفقیت، انضباط است: همیشه منتظر تأیید ATR بمانید و به حد ضرر خود پایبند باشید. آنها را با پرایس اکشن تمیز ترکیب کنید تا متوجه شوید چرا تریدرهای حرفهای هرگز بدون اندیکاتور ATR معامله نمیکنند.

محدودیتهای ATR و اشتباهات رایج

با وجود اینکه اندیکاتور ATR یکی از کاربردیترین ابزارهای سنجش نوسان در بازار فارکس است، محدودیتهای مهمی دارد که هر تریدر باید آنها را بشناسد. آگاهی از این نقاط ضعف کمک میکند هنگام استفاده از ATR دچار اشتباهات پرهزینه نشوید.

اول اینکه ATR بهتنهایی روند را نشان نمیدهد. اندیکاتور ATR فقط نوسان را اندازهگیری میکند — یعنی میزان حرکت بازار — نه جهت آن را. افزایش ATR در یک روند صعودی قوی یا یک ریزش شدید، ظاهری یکسان دارد. بنابراین پیش از دریافت سیگنال، حتماً اندیکاتور ATR را با ابزارهای روندی مانند میانگینهای متحرک، پرایس اکشن یا ADX ترکیب کنید.

دوم اینکه کاربرد اندیکاتور ATR در بازارهای رنج و کمنوسان محدود است. در دورههای کمنوسان (مانند سشن آسیا یا تعطیلات)، مقادیر ATR بسیار کوچک شده و سیگنالهای غیرقابل اتکا تولید میکند. استراتژیهای شکست و کانال در چنین شرایطی اغلب شکست میخورند، زیرا بازار مومنتوم کافی برای ادامه حرکت ندارد. بسیاری از تریدرها زمانی ضرر میکنند که سعی دارند در شرایطی که اندیکاتور ATR صاف و زیر میانگین ۲۰ دورهای است، معامله را به بازار تحمیل کنند.

سوم اینکه ATR با حجم معاملات همبستگی ندارد. برخلاف سهام، بازار فارکس غیرمتمرکز است؛ بنابراین ATR نمیتواند فشار واقعی خرید یا فروش مبتنی بر دادههای حجم را در نظر بگیرد. این موضوع باعث میشود در جهشهای خبری که قیمت بهصورت ناگهانی حرکت میکند اما ادامهدار نیست، کارایی آن کاهش یابد.

اشتباهات رایج تریدرها:

-

استفاده از سیگنالهای اندیکاتور ATR بهصورت مجزا و بدون تأیید روند

-

تنظیم حد ضرر بسیار فشرده در رویدادهای خبری پرنوسان

-

نادیده گرفتن شرایط کلی بازار و معامله در زمانی که اندیکاتور ATR در حال فشرده شدن است

-

استفاده از یک ضریب اندیکاتور ATR یکسان برای تمام جفتارزها و تایمفریمها

حتما بخوانید:

اندیکاتور شاخص قدرت نسبی(RSI) به همراه آموزش کاربرد آن در تحلیل تکنیکال

مقایسه ATR با سایر اندیکاتورهای نوسان

تریدرها اغلب اندیکاتور ATR را با سایر ابزارهای محبوب سنجش نوسان مقایسه میکنند تا مشخص شود کدامیک در شرایط مختلف بازار عملکرد بهتری دارد. هرچند هر اندیکاتور نوسان را به روشی متفاوت اندازهگیری میکند، اما هرکدام کاربرد خاص خود را دارند. ATR به دلیل سادگی و کاربرد عملی خود برجسته است، اما شناخت تفاوت آن با جایگزینها به ساخت سیستمهای معاملاتی قدرتمندتر کمک میکند.

ATR در مقایسه با باندهای بولینگر

باندهای بولینگر با استفاده از انحراف معیار، باندهایی پیرامون یک میانگین متحرک ترسیم میکنند و دورههای کمنوسان و پرنوسان را بهوضوح نشان میدهند. این ابزار برای شناسایی شکستها پس از فازهای آرام محبوب است. در مقابل، ATR یک عدد ساده برحسب پیپ از حرکت واقعی قیمت ارائه میدهد. بسیاری از تریدرها از اندیکاتور ATR برای تعیین دقیق حد ضرر و حد سود استفاده میکنند. یک روش رایج و مؤثر، استفاده همزمان از هر دو اندیکاتور است.

ATR در مقایسه با انحراف معیار

انحراف معیار میزان فاصله قیمت از میانگین را محاسبه میکند و دید آماری مناسبی ارائه میدهد، اما ممکن است برای تصمیمگیری سریع معاملاتی کمتر شهودی باشد. اندیکاتور ATR دامنه واقعی هر کندل را اندازه میگیرد و نسبت به گپهای قیمتی و حرکات شبانه واکنش بهتری نشان میدهد. اکثر تریدرهای فارکس، اندیکاتور ATR را برای مدیریت ریسک روزانه و تعیین حجم پوزیشن، کاربردیتر میدانند.

ATR در مقایسه با شاخص نوسان (VIX)

شاخص VIX انتظارات بازار از نوسان آینده را بر اساس آپشنهای S&P 500 نشان میدهد و بهعنوان شاخص احساسات کلی بازار شناخته میشود. در مقابل، اندیکاتور ATR نوسان واقعی یک جفتارز مشخص را نمایش میدهد. تریدرهای حرفهای از VIX برای سنجش فضای کلی بازار استفاده میکنند، اما برای برنامهریزی دقیق معاملات روی جفتارزهایی مانند EUR/USD به اندیکاتور ATR اتکا دارند.

نمونه ای از ترید در بازار فارکس با ATR

بیایید مثالی بزنیم تا بفهمیم چگونه می توان از ATR در معاملات فارکس استفاده کرد. فرض کنید یک معامله گر می خواهد جفت ارز EUR/USD را معامله کند. معامله گر تصمیم می گیرد از اندیکاتور ATR با دوره ۱۴ روزه استفاده کند. همانطور که در شکل زیر مشاهده می کنید مقدار ATR برای جفت ارز ۱۶EUR/USD پیپ است. معاملهگر تصمیم میگیرد که یک سفارش حد ضرر را ۲ برابر مقدار ATR تنظیم کند که ۳۲ پیپ خواهد بود. معاملهگر همچنین تصمیم میگیرد سفارش سیو سود را نیز ۲ برابر مقدار ATR تعیین کند که ۳۲ پیپ خواهد بود. معامله گر زمانی که وارد یک معامله خرید می شود یک سفارش حد ضرر را ۳۲ پیپ زیر قیمت ورود و سیو سود را در ۳۲ پیپ بالاتر از قیمت ورود تعیین می کند. معامله گر معامله را زیر نظر دارد و زمانی که قیمت به هدف سود رسید، معامله را می بندد و ۳۲ پیپ سود می کند.

حتما بخوانید:

پیپ در فارکس چیست؟ (محاسبه تغييرات جفت ارز ، سود و ضرر جفت ارز با پیپ)

سخن آخر

اندیکاتور ATR ابزار قدرتمندی است که می تواند به معامله گران فارکس کمک کند تا پتانسیل سود خود را با ارائه بینش های ارزشمند در مورد نوسانات بازار به حداکثر برسانند. با درک و استفاده موثر از ATR، معامله گران می توانند اهداف سود واقعی و نواحی حد ضرر را تعیین کنند، جفت ارزهای پرنوسان را شناسایی کنند و تصمیمات معاملاتی آگاهانه تری بگیرند. با این حال، ترکیب ATR با سایر اندیکاتورها، تنظیم دوره ATR، و استفاده از اندیکاتور در حساب آزمایشی یا دمو برای بهینهسازی استراتژیهای معاملاتی ضروری است. با دانش و کاربرد مناسب، معاملهگران میتوانند از قدرت ATR برای افزایش موفقیت معاملات خود استفاده کنند.